(来源:宏利基金)

上周五,美国非农就业数据大幅超预期,市场对美联储后续政策走向的讨论明显升温,全球股市上周多数收跌,以AI、半导体为代表的科技板块出现回调。宏利基金梳理了截至6月5日的过去一周的全球大类资产、股市、债市、大宗商品及汇市的最新变化,解读市场背后的逻辑与近期关注方向。

备注:本文数据截至2026年6月5日,为过去一周全球市场运行的复盘。本材料为市场历史数据及信息梳理,所含分析、评论仅为基于当前公开信息的客观陈述,不构成对未来市场走势及任何基金产品业绩的保证或预测,亦不构成投资建议。投资者应独立判断,谨慎决策。

全球大类资产

美联储降息预期降温

股票和黄金明显回调

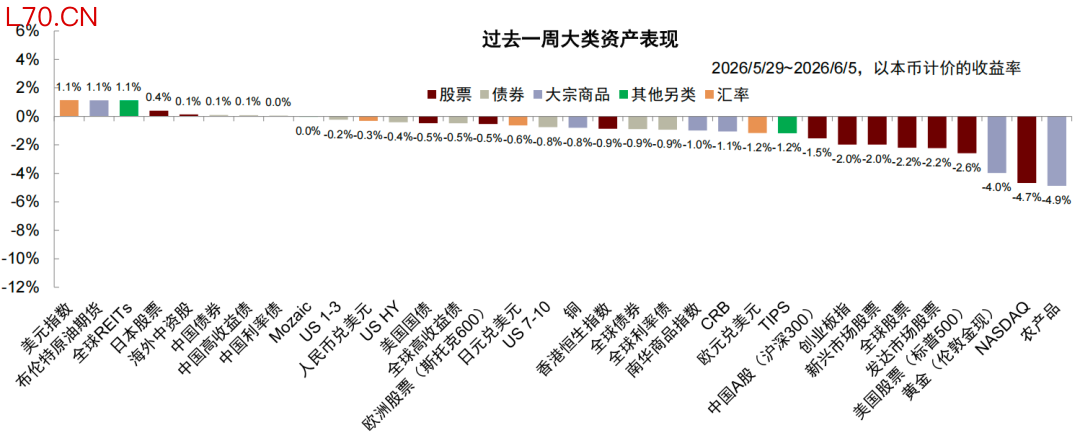

过去一周(5月29日-6月5日),受上周五美国非农就业数据大幅超预期影响,市场对美联储降息预期有所降温,叠加科技与半导体板块持续上涨后出现过热迹象,引发投资者担忧,受此影响,权益市场与黄金价格出现明显回调。过去一周大类资产表现排序为:美元>中债>美债>商品>中国股市>美股>黄金。

数据来源:宏利基金根据中金公司大类资产相关研究数据整理,截至2026年6月5日。指数走势不预示基金未来表现,基金有风险,投资须谨慎。

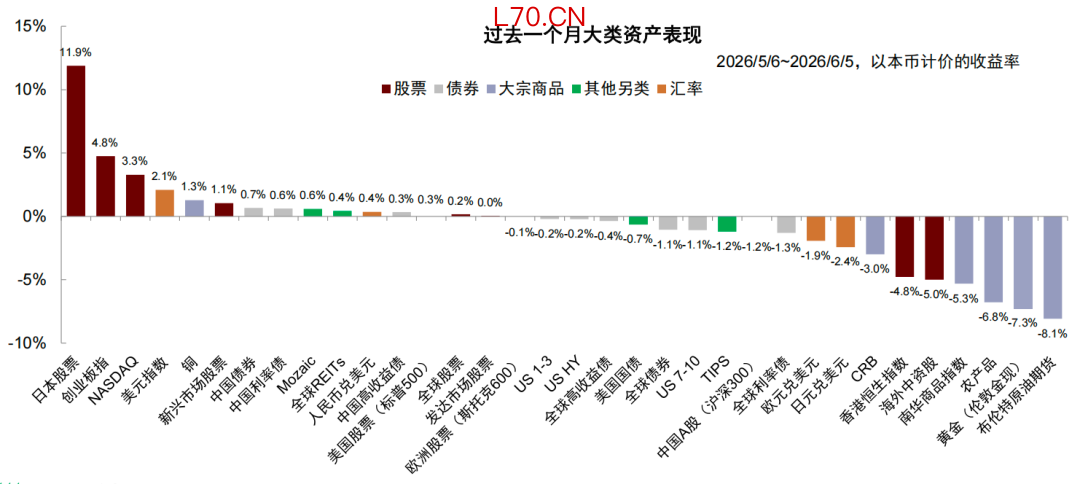

过去一个月(5月6日-6月5日),全球权益市场呈现K型分化格局,科技交易主线仍在持续,中外科技股受市场情绪和降息预期变化影响,呈现宽幅波动。原油价格受美伊局势缓和影响,月度收益为负。

数据来源:宏利基金根据中金公司大类资产相关研究数据整理,截至2026年6月5日。指数走势不预示基金未来表现,基金有风险,投资须谨慎。

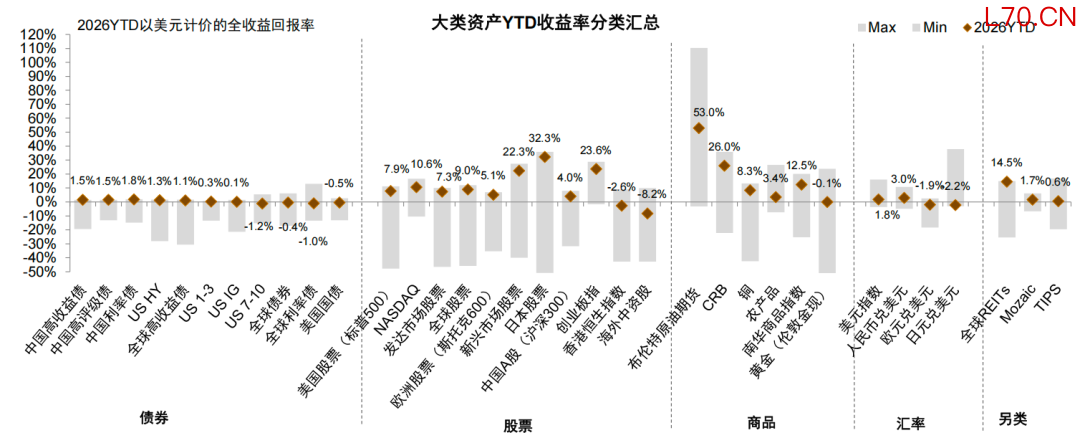

2026年以来,美伊冲突一度对能源供给形成冲击,推动大宗商品大幅上涨,但随着美伊局势缓和,商品涨幅有所收窄;全球股市表现分化,亚洲市场资产表现相对较好,而海外中资股有所承压;债券市场整体表现低迷;人民币兑美元呈现升值趋势,黄金的避险溢价受到一定抑制。

数据来源:宏利基金根据中金公司大类资产相关研究数据整理,截至2026年6月5日。指数走势不预示基金未来表现,基金有风险,投资须谨慎。

全球股市

加息预期升温带动股指转跌

科技板块回调

从过去一周来看,美国非农数据大超预期,导致市场对美联储降息的预期降温,科技板块出现回调,全球股市大多收跌。从近一个月来看,全球股市涨跌不一,亚洲市场表现相对较好。

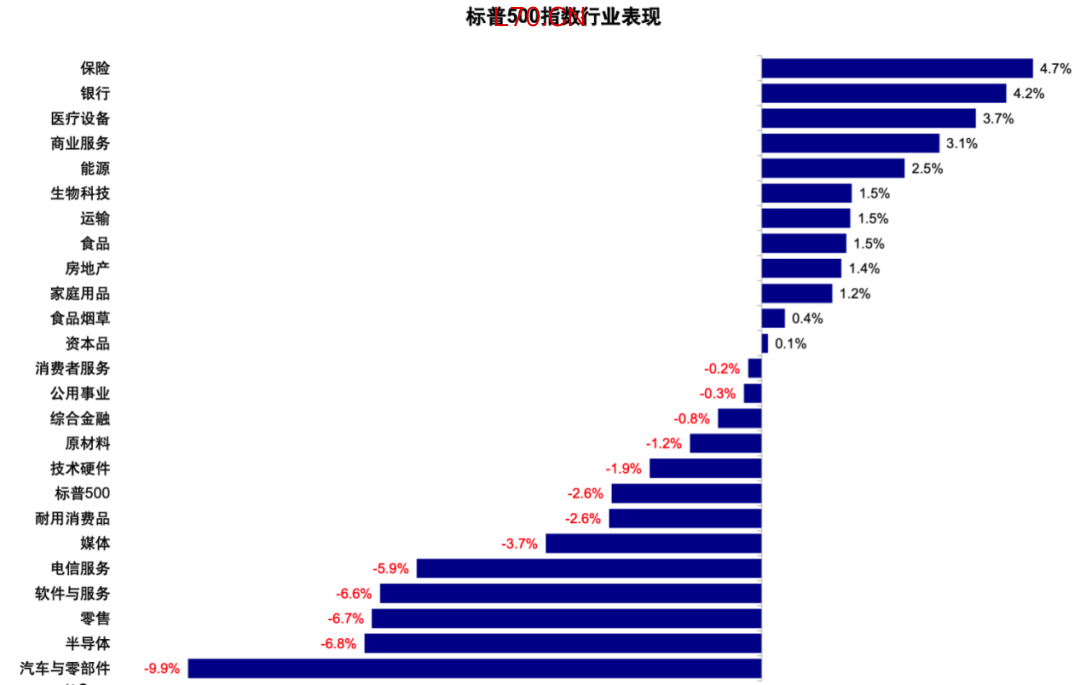

美股方面,周初受AI相关乐观情绪提振,市场走高,但周五公布的非农就业数据超预期,市场对加息的预期升温,带动股指转跌。板块方面,保险、银行、医疗设备等板块上涨,汽车与零部件、半导体、零售等板块下跌。

数据来源:根据Bloomberg,中金公司海外策略组相关研究数据整理,截至2026年6月5日。指数走势不预示基金未来表现,基金有风险,投资须谨慎。

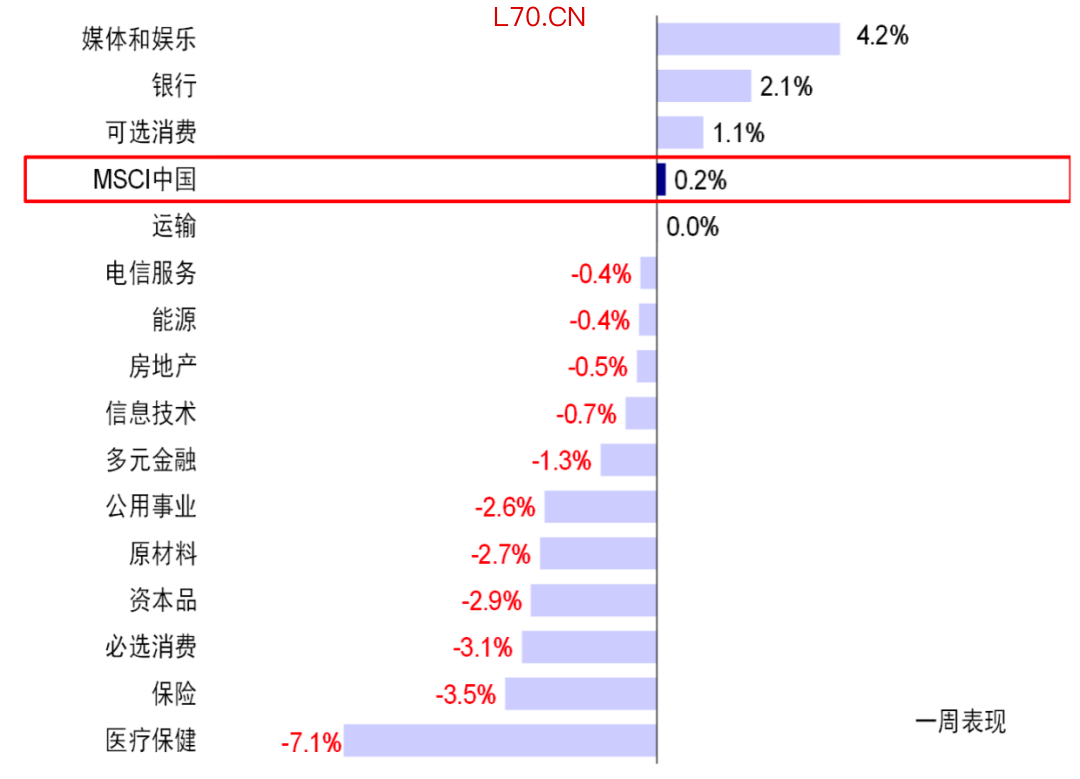

港股方面,周初AI智能体相关消息提振了市场对AI盈利的预期,带动港股走高;但周中部分海外芯片股业绩不及预期,引发科技风格整体回调。上周港股板块中,媒体和娱乐、银行、可选消费等板块上涨,医疗保健、保险、必选消费等板块下跌。

数据来源:根据FactSet,中金公司海外策略组相关研究数据整理,截至2026年6月5日。指数走势不预示基金未来表现,基金有风险,投资须谨慎。

A股市场

防御与成长间轮动

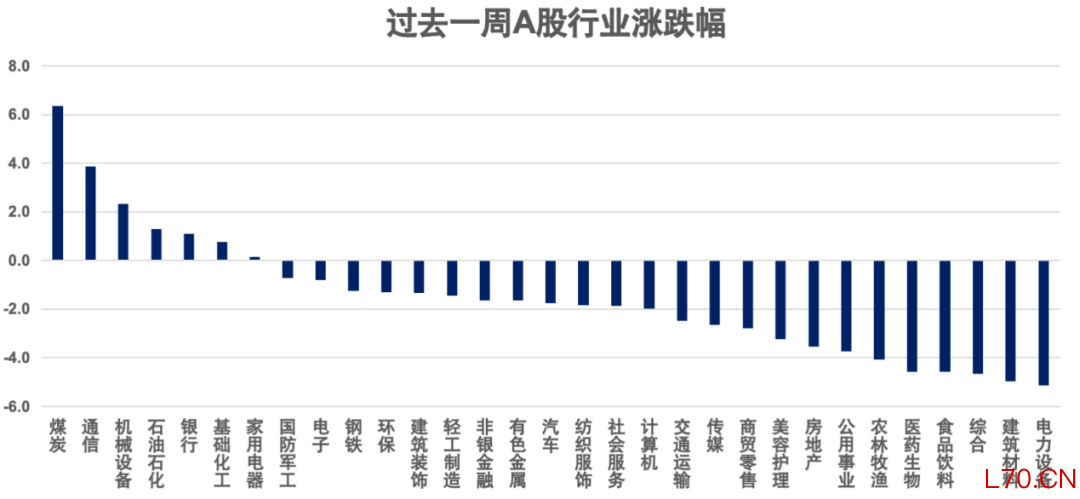

煤炭、通信与机械等上涨

元股证券最近一周,A股市场在防御与成长间轮动。安全生产监管升级,叠加夏季用电量创出新高,推动煤炭板块上涨;印尼煤炭政策出现扰动,叠加部分大宗商品涨价,带动石油石化、化工等顺周期板块走强;通信与机械板块则受6G政策预期以及COMPUTEX展会相关催化因素影响,出现上涨。电力设备板块因前期涨幅过大而出现回调;建材、食品饮料、医药等板块,受PMI回落、宏观数据偏弱等因素拖累,消费与部分成长赛道资金流出明显。

数据来源:宏利基金根据Wind数据整理,截至2026年6月5日。指数走势不预示基金未来表现,基金有风险,投资须谨慎。

数据来源:宏利基金根据Wind数据整理,截至2026年6月5日。指数走势不预示基金未来表现,基金有风险,投资须谨慎。上周全A拥挤度指标继续回落,已降至一倍标准差以下,周初指数回调,但个股呈现普涨格局,资金从高位科技赛道转向小微盘题材。随后市场持续分化,科技成长股承压,避险情绪上升,交投逐步缩量。后半周市场情绪进一步转弱,资金观望心态加重,赚钱效应有所收敛,市场整体转向谨慎防御。

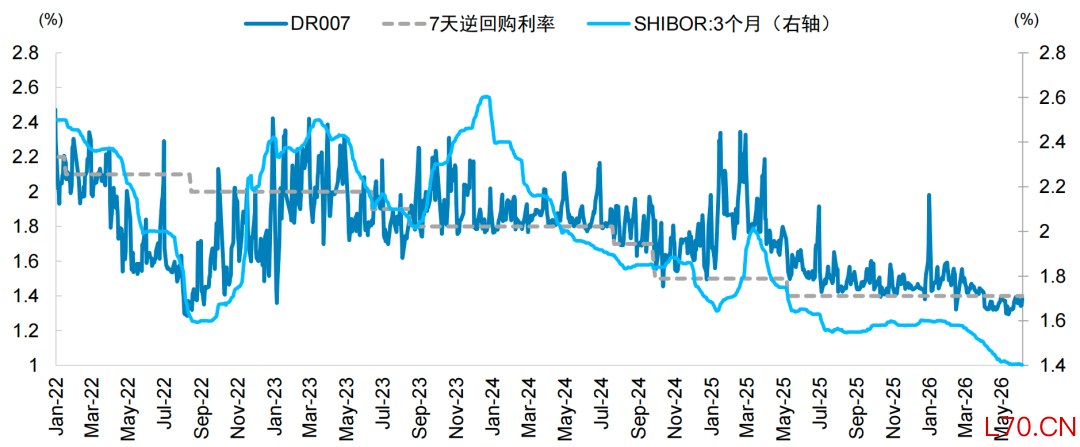

商品、债市和汇市

金银价格承压

美债收益率震荡上行

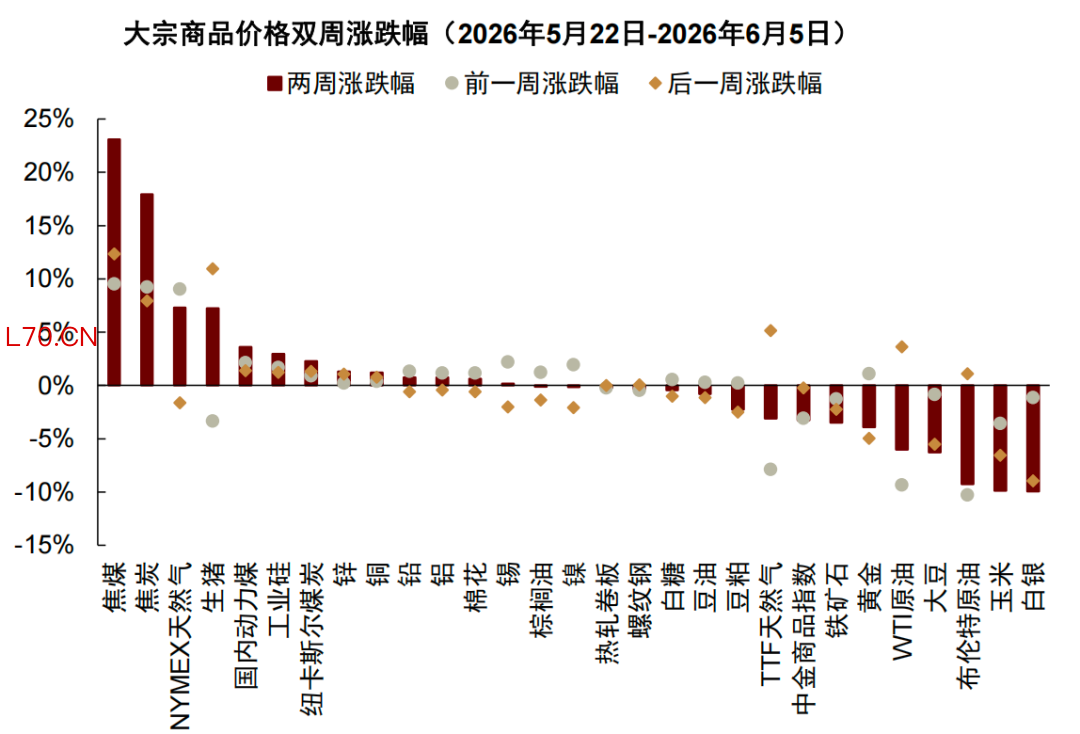

大宗商品方面,过去一周,地缘政治风险有所降级,打压原油价格,但当前油价并未充分反映去库压力;夏季用电高峰与厄尔尼诺气候形成共振,推动美国天然气与国内动力煤价格上涨;有色金属呈窄幅震荡态势,黑色系受需求偏弱拖累,表现较弱;但双焦(焦煤、焦炭)价格受供应端隐患支撑;美国就业数据稳健,推升市场对加息的预期,金银价格承压;国内生猪价格出现反弹,而美豆价格下跌。

数据来源:宏利基金根据公开数据整理,截至2026年6月5日。指数走势不预示基金未来表现,基金有风险,投资须谨慎。

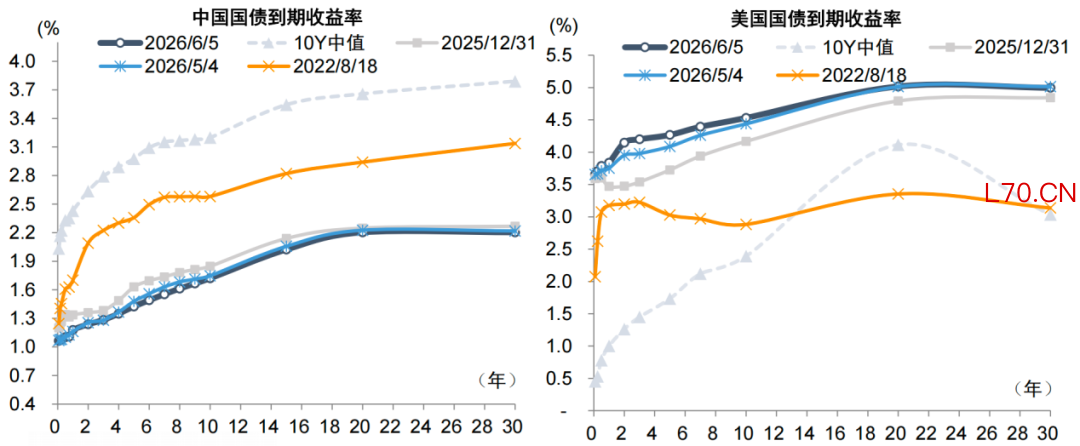

数据来源:宏利基金根据公开数据整理,截至2026年6月5日。指数走势不预示基金未来表现,基金有风险,投资须谨慎。关于债市,国内方面,收益率曲线小幅震荡,全周整体略有下移,曲线呈现微幅平坦化;美债方面,收益率曲线整体上移,短端受加息预期升温影响,其上行幅度大于长端,呈现“熊平”走势。

元股证券:ygzq.hk

数据来源:宏利基金根据中金公司大类资产相关研究数据整理,截至2026年6月5日。指数走势不预示基金未来表现,基金有风险,投资须谨慎。

过去一周,国内债市整体偏强,主要利率债收益率普遍下行,国债期货多数收涨。资金面保持平稳,叠加配置需求较为旺盛,支撑债市走强。周五虽受流动性回笼及供给扰动有所调整,但全周做多情绪依然占据主导。

数据来源:宏利基金根据中金公司大类资产相关研究数据整理,截至2026年6月5日。指数走势不预示基金未来表现,基金有风险,投资须谨慎。

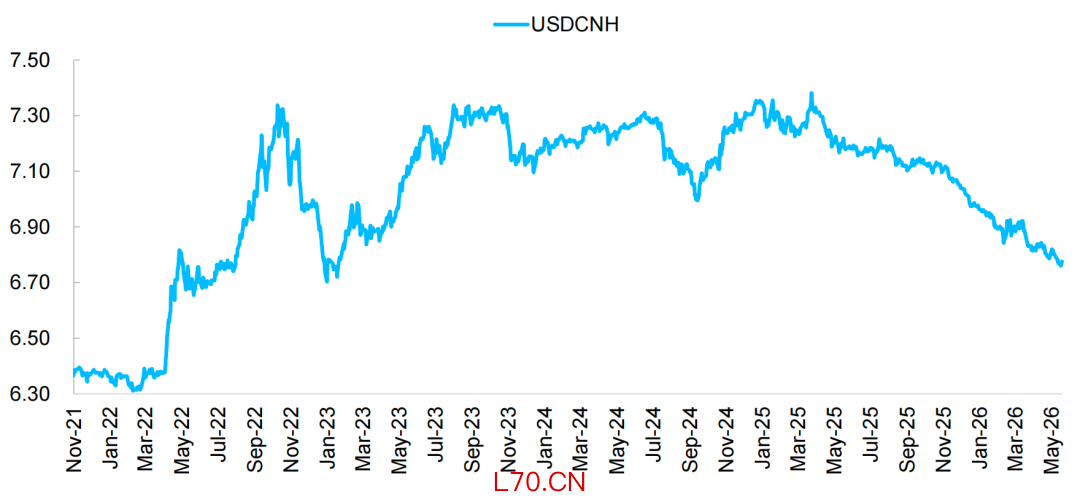

关于汇市,过去一周美债收益率整体震荡上行;美元指数全周走强;人民币兑美元持续走强,在岸人民币汇率升至近年高位。

数据来源:宏利基金根据中金公司大类资产相关研究数据整理,截至2026年6月5日。指数走势不预示基金未来表现,基金有风险,投资须谨慎。

滑动查看完整风险提示

风险提示:本市场观察所载信息及分析均基于公开资料及历史数据整理而成,仅为反映特定时期市场情况的客观梳理。宏利基金管理有限公司(“本公司”)力求信息准确可靠江西配资行业资讯平台,但对其准确性、完整性或及时性不作任何明示或暗示的保证。本报告中的分析、评论、预期或展望(如有)仅为本公司或相关第三方基于当前信息的判断,受限于固有的不确定性和主观性,不构成对未来市场、任何指数或任何基金产品表现的分析、预测、承诺或保证。本市场观察内容仅供参考,均不构成针对任何特定投资者的个性化建议,也不构成对买卖任何证券、基金或其他金融工具的要约或邀请。投资者不应依赖本报告做出任何投资决策。在进行任何投资前,投资者应仔细阅读相关产品的法律文件(如《基金合同》、《招募说明书》等),并基于自身风险承受能力、投资目标与财务状况,独立判断或咨询独立的专业投资顾问。市场有风险,投资需谨慎。本市场观察为内部研究及信息分享之目的编制,仅供投资者参考,并非基金产品宣传推介材料。报告中提及的任何行业、板块或个股,仅为说明市场现象,不代表本公司或其管理人对相关证券的投资价值判断,亦不构成任何投资建议。

MACD金叉信号形成,这些股涨势不错!

MACD金叉信号形成,这些股涨势不错!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

今年的政府工作报告配资在线,多处表述与资本市场有关。 国泰海通策略团队认为,投退平衡与投资者保护是今年的新增亮点。时隔十

2026-03-08

大家好我是老札,俄乌冲突打了5年,泽连斯基最怕的事,终究还是来了:现在没人再关心他能不能赢股票配资开户多久能完成,甚至没

2026-05-19

2026年3月13日,浙商之江凤凰ETF(512190.SH)收跌0.25%,主力资金(单笔成交额100万元以上)净流出

2026-05-09初次接触配资工具的投资者使用北京配资炒股的数据观察从资金行为近期,在世界主要股市的中长期逻辑与短期交易交织的阶段中,围绕

2026-03-07上证报中国证券网讯(记者杨翔菲)4月4日消息,发布仅1天的千问新模型Qwen3.6-Plus,冲上全球知名大模型API调

2026-05-11