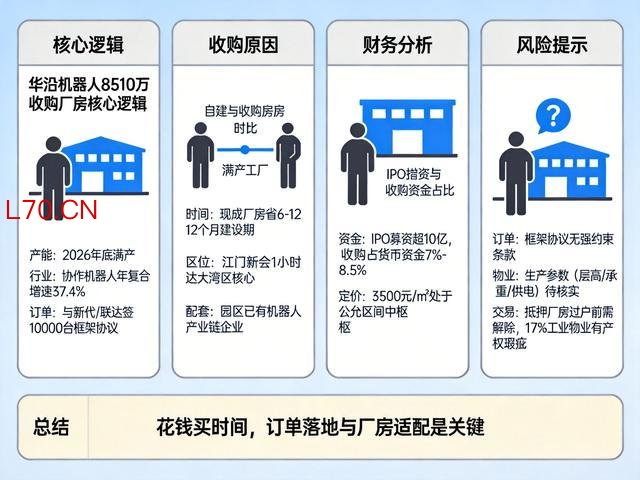

华沿机器人8510万收购厂房的核心逻辑是:产能即将满产、行业高增长、订单已落地昆明证券配资服务中心,用一笔不到其货币资金10%的投入,换6-12个月的时间窗口。风险在于框架订单转化弹性大、物业参数待核实、交易结构有通病。

为什么非买不可,本质是“产能撞上天花板”

华沿机器人2025年营收3.87亿元,全球协作机器人市占率3.5%,位列全球第五、国内本土第二。但公司自己在公告里已经说得很直接:现有产能预计2026年底实现满产。满产意味着再不扩产,增长就停下来了。

而整个协作机器人赛道正在高速爆发。据弗若斯特沙利文数据,2025年全球协作机器人市场规模98亿元,预计2029年达350亿元,年复合增速37.4%。下游CNC上下料、新能源动力电池等细分场景增速超过40%。在这个窗口期,慢一步就少吃一块肉。

更关键的是,华沿2026年4月刚和CNC领域的两家头部公司——新代、联达签了三方战略合作备忘录,约定2026-2028年共同推进10000台以上协作机器人在CNC领域应用。10000台是什么概念?大约是华沿2025年全年销量的3-4倍。订单蓝图已经摆上桌面,产能跟不上就全白画了。

为什么买现成厂房,而不是自己建

选择收购而非拿地自建,核心就一个词:时间。

同等规模2.4万㎡的工业厂房,自建周期大约需6-12个月,而鹏厦机器人智造园的物业是现成可用的,计划2026年9月30日前完成产权过户,相比自建直接省出半年到一年的建设期。对华沿这样正在扩产爬坡的企业,这半年时间差决定了能不能接住2026-2027年密集落地的合作订单。

此外,收购标的位于江门新会,1小时交通圈覆盖广州、深圳、佛山等大湾区全部核心城市,且园区已引入蓝点触控、同川科技等机器人产业链上下游企业,“佛山研发+新会制造”的协同布局,能直接享受大湾区智造产业集群的配套红利。

元股证券:ygzq.hk钱从哪来,财务压力有多大

答案是:几乎没有压力。

华沿2026年3月完成港股IPO,募资超10亿元,公开发售部分获得5059倍超额认购。本次收购8510万元全部来自内部资源,占其可支配货币资金的比例仅约7%-8.5%,相当于用零花钱换产能。

即使2025年公司录得净亏损约2991.7万元(非现金性亏损为主),这笔收购也不影响日常运营和研发投入——后者占了IPO募资的55%。

再看定价:江门新会2025-2026年同类型工业厂房成交均价3000-3800元/㎡,本次收购单价3500元/㎡,恰好处于公允区间中枢,不存在溢价风险。

但风险确实存在,主要在三个地方

第一,框架订单不是刚性合同。 与新代、联达签署的是战略合作备忘录,目前公开渠道未查到最低采购量、违约赔付等强约束条款。10000台这个数字令人兴奋,但能否转化为实际订单,还要看三方后续的分批次落地协议和产品方案成熟度。

第二,物业生产参数尚未公开验证。 协作机器人生产通常要求层高≥8米、楼面承重≥2吨/㎡、双回路供电≥1000KVA。本次收购的厂房是鹏厦机器人智造园1栋7-13层,但目前公开信息未披露这些核心参数,存在适配性待确认的风险,需要等竣工验收报告或现场实测来核实。

元股证券第三,交易结构有潜在产权瑕疵隐患。 根据交易公告,厂房目前已被抵押,过户前需解除抵押。工业地产行业数据显示,珠三角工业物业收购中约**17%**曾出现隐藏抵押、查封等产权瑕疵问题。

华沿目前的三期付款结构——首期30%、二期40%、尾款30%——并未公开是否设置第三方资金监管,若付款进度早于产权过户完成,存在资金先流出但无法确权的风险。

总结:思路清晰,执行细节决定成败

这是一笔典型的花钱买时间的交易。行业增速快、产能即将见顶、大订单已在路上,用不到营收25%的资金锁定现成产能,逻辑上挑不出毛病。财务端更是几乎没有负担——IPO募资让这笔支出显得微不足道。

但“花得值不值”最终取决于两个变量:订单能否真正落地昆明证券配资服务中心,以及厂房能不能满足生产要求。前者靠新代、联达的渠道和场景方案共创来推动,后者靠后续的验厂和产权过户来验证。在公告没有补充披露之前,投资者需要盯住这两个关键节点的进展。

配资炒股 打着“陕西省5G通信基础建设”的旗号在渭南多个县实施项目港股市场服务门户,吸引多家劳务公司垫资入场,施工时却被

2026-06-05

风控专栏:配资门户在量价配合不够顺畅的时期里的风险偏好变化近期,在投资者关注市场的热点题材一日游现象增多的阶段中,围绕“

2026-03-09

小米集团宣布,将对旗下部分在售手机型号上调建议零售价,调整自4月11日起生效。 小米方面告诉《中国经营报》记者:“受全球

2026-05-11

本报北京4月23日电(记者魏哲哲)最高人民法院23日发布人民法院服务和保障西部陆海新通道建设典型案例(第二批)正规配资公

2026-05-27

数据来源:最高人民检察院江西省股票杠杆信息门户 "> 数据来源:最高人民检察院 从依法办理一批存在典型趋利性情形的案件,

2026-05-29