5月15日,金融监管总局浙江监管局发布了批复公告,同意台州银行开办自营和代客外汇买卖业务、外汇保函业务。

台州银行主打小微金融“台州模式”,这项业务资格的获批,为该行开拓跨境金融服务带来了更大的想象空间。

数据显示,浙江省台州市民营企业占全市企业的99.5%,是全国小微企业金融服务改革创新试验区。得益于此,台州银行近年来增长势头良好,截至2026年一季度末,其资产总额已达到4213.66亿元。

但在净息差收窄、国有大行抢占小微市场份额之下,台州银行2025年业绩呈现“双降”。截至2025年末,该行营业收入达到112.21亿元,同比下滑11.74%;归母净利润为33.81亿元,同比下滑25.74%。

尤其是盈利降幅超两成,引发外界关注这家“小微标杆行”的经营痛点。

在资产质量方面,该行不良率仅为1.09%,但可疑贷款达到12.59亿元,同比增长131.56%。在利率下行周期下,该行的风险抵御能力或迎来较大考验。

值得关注的是,台州银行的营销团队超过5000人,2025年的成本收入比达到45.43%,在城商行之中相对偏高。在数字化技术的冲击下,该行原先以大量信贷员塑造的“人海战术”或推高运营成本。

下一步,台州银行能否以数字化技术重构小微金融“护城河”?借助于本地地缘优势,如何拓展盈利来源?超5000人的营销铁军又如何进行组织变革?

1

获批办理外汇买卖,

配资网站完善小微外贸生态圈

台州银行股份有限公司(以下简称“台州银行”)的前身,是1988年成立的路桥银座金融服务社,2010年更名为台州银行。该行专注于小微金融,打造出“小本贷款”和“商赢易贷”等产品,目前第一大股东是招商银行(持股24.86%)。

获批办理外汇买卖业务,对于台州银行具有深远的战略意义,有利于其完善跨境金融服务体系,进一步赋能台州本地外贸企业。

早在2017年,台州市“两会”政府工作报告首次提出了“制造之都”的战略定位,其支柱产业包括医药健康、汽车及高端装备产业、精密制造(包括数控机床与模具)等。

目前,台州已拥有2个国家先进制造业集群、32个百亿级县域产业集群和78家上市公司。根据台州市人民政府披露的数据,截至2026年2月,台州有进出口实绩的民营企业达到7804家,同比增长13.6%。

「子弹财经」注意到,2026年5月,台州市举办了“浙企出海台州服务点”揭牌仪式,旨在推动本地外贸企业“走出去”。可见,台州外贸型小微企业在跨境资金结算与贸易融资方面的发展空间较大。

台州银行官网披露,该行外汇网点达到30个,相比规模更大的浙商银行与宁波银行,该行借助于近80%网点聚集城郊结合部、乡镇及村居的区位优势,通过布局汇率避险、跨境人民币结算等领域,可构建差异化的跨境金融特色生态。

元股证券:ygzq.hk在国际业务方面,该行推出了国内信用证福费廷、即期与远期结售汇等产品。今后,该行通过办理外汇相关业务,将间接提升其中间业务收入规模。

不容忽视的是,截至2025年末,台州银行的手续费及佣金净收入为1.9亿元,在营业收入中的占比仅为1.7%。财报中未披露该行中间业务收入数据,但前述指标作为中间业务的主要组成部分,其收入占比偏低,短期内难以支撑盈利增长。

今后,台州银行在获批外汇业务资质后,能否带动中间业务收入增长,仍需观察其业务落地、系统搭建和人员培训等成果。

从长期发展视角来看,该行嵌入特色化的跨境融资场景,或能带来更大的盈利增长空间。

2

2025年业绩双降,

可疑贷款翻倍引关注

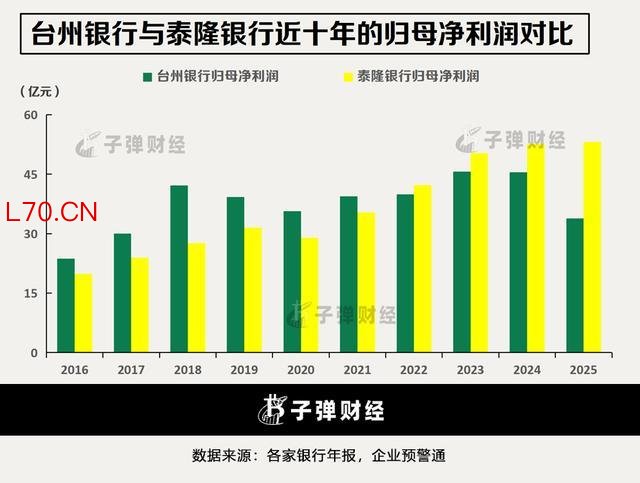

长期以来,总部均地处浙江省台州市的两家城商行——台州银行与泰隆银行被视作“小微标杆行”。然而,台州银行近年来的盈利规模却被泰隆银行反超。

2016年至2021年,台州银行的归母净利润均超过泰隆银行。截至2021年末,台州银行的归母净利润为39.43亿元,而泰隆银行则是35.36亿元。

而2022年至2025年,台州银行的盈利规模均不及泰隆银行。2025年,泰隆银行的归母净利润已达到53.16亿元,而台州银行降至33.81亿元。

这种差距或源于泰隆银行较早布局异地分行(苏州和上海),凭借着资产规模扩张而赢得更大的盈利空间。

回归到台州银行自身,深耕小微的独特商业模式,并未带来稳定的业绩增长。

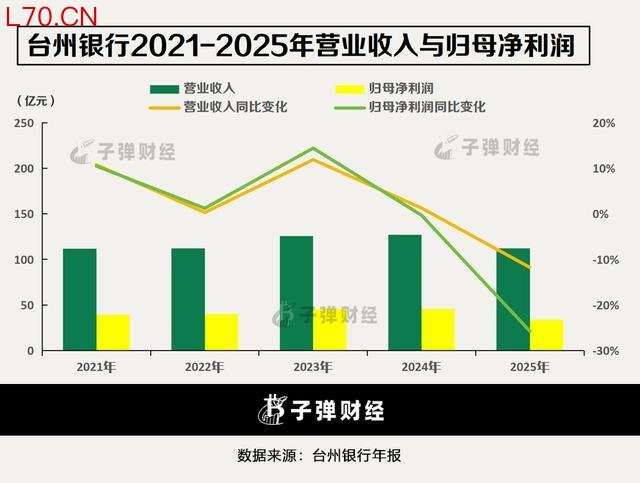

放长时间周期来看,2021年至2025年,台州银行营收增速分别为10.76%、0.3%、11.88%、1.29%和-11.74%,可见2025年是近五年唯一同比下滑的一年。

近五年,该行归母净利润增速分别为10.48%、1.23%、14.41%、-0.3%和-25.74%,2025年降幅相对较大。归母净利润从2024年的45.53亿元降至2025年的33.81亿元,已处于该行近五年盈利规模的最低点。

为何2025年业绩增速不佳?财报显示,主要源于其营收端四项指标的规模有所收缩。

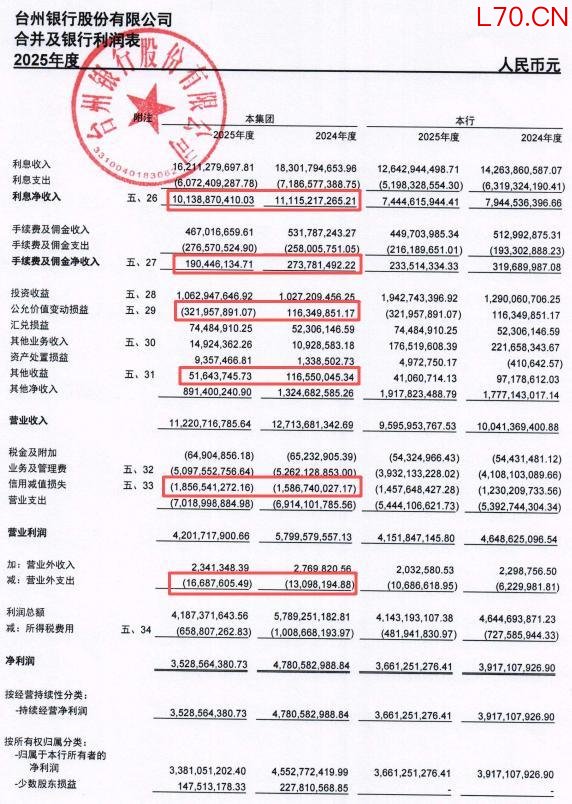

一是利息净收入,从2024年的111.15亿元降至2025年的101.39亿元,同比下滑幅度最大,达到9.76亿元。

二是公允价值变动收益,2025年亏损3.22亿元,同比下滑376.72%;

三是手续费及佣金净收入,2025年同比下滑30.44%降至1.9亿元;

四是其他收益,2025年同比下滑55.69%降至0.52亿元。

此外,该行在支出方面,2025年信用减值损失和营业外支出进一步增长,分别达到18.57亿元、0.17亿元,进一步压缩了整体盈利空间。

在资产质量方面,截至2025年末,台州银行的不良率为1.09%,同比下降了0.01个百分点;拨备覆盖率为303.44%,尽管同比下滑了6.23个百分点,但在城商行之中处于较高水平。

该行2025年的不良贷款规模为28.29亿元,在全部贷款中的占比仅为1.09%。

值得注意的是,按照贷款五级分类的划分标准,该行可疑贷款的增幅较大,从2024年的5.44亿元增长至12.59亿元,同比增长131.56%;损失贷款从4.57亿元增长至6.54亿元,资产质量似有劣变趋势。

中诚信国际发布的《台州银行2025年跟踪评级报告》显示,该行保持较严格的风险分类管理,将本息逾期超过30天贷款分类为不良,2024年末的贷款户均为59.39万元。鉴于此,该行贷款质量表现较好,但仍需关注其可疑类贷款的变化。

有关可疑类贷款增幅较大的原因,盈利规模为何与泰隆银行日渐拉大,今后如何在小微版图之外拓展新的盈利增长点,「子弹财经」试图与台州银行进一步沟通,但截至发稿未获回复。

3

营销团队超5000人,

谋求数字化破局

台州银行的小微金融模式依赖于“人海战术”,2025年报显示,该行在职员工11811人,其中营销人员数量为5375人,在员工总数的占比高达45.51%。

对比来看,泰隆银行披露2025年在职员工13858人,但未指出其营销人员数量。而该行2024年在岗员工13369名,其中营销人员占比56.49%,由此测算出营销人员数量约为7552人,从侧面反映出这两家银行开展小微信贷业务时或偏重“人海战术”。

而从台州银行披露的人员构成来看,尚存在两个疑问:

一是未披露审批与信息科技岗位人数,该行以小额、分散的贷款业务为主,使其风控团队的审批效率面临不小的挑战,同时科技人才已成为城商行之间的比拼重点,上述两方面的专业人才布局却未提及。

二是前台运营岗位未指明业务领域。2025年,该行从事运营工作的员工数量为3035人,但财报未说明其运营业务范畴。

目前,该行已设立了运营管理部,年报指出“提升数字化运营能力,推进应用系统开发和App客户体验运营管理体系建设”。由此来看,该行运营或侧重于手机银行、视频银行与智能客服场景等领域。

为何营销团队如此庞大?「子弹财经」研究发现,早在2005年,国家开发银行就引进了IPC(德国国际项目咨询公司)小微信贷技术,彼时台州银行正是首批合作银行。

该行董事长黄军民多次在公开场合指出,其运用的IPC技术核心在于“三看三不看”:不看报表看原始、不看抵押看技能、不看公司治理看家庭治理。

鉴于此,该行信贷员被称作“铁脚板”,通过高频次地深入社区、乡镇和工业园区,获取第一手的非财务数据来精准评估小微企业的还款意愿和还款能力。

不容忽视的是,台州银行在业绩承压之下,员工成本显得相对偏高。

2024年至2025年,该行员工费用分别为37.79亿元、37.02亿元,所占营收比重分别为29.72%和32.99%。尽管规模有所压降,但其营收占比在城商行中相对偏高,高密度的营销团队让经营成本压力不小。

此外,2021年至2025年,该行的成本收入比分别为36.79%、43.14%、42.63%、41.39%和45.43%。原银保监会发布的《商业银行风险监管核心指标(试行)》规定,成本收入比上限为45%,折射其成本费用把控的潜在风险。

身处数字化时代,大中型银行加速渗透到“县域市场”,推进普惠小微金融业务的降本增效。近两年,台州银行也通过线上营销和智能风控,探索小微信贷成本压降的可行路径。

2025年报指出,该行提出了“AI in 小微金融”战略,推动AI在经营管理、系统建设中的深度应用,并强化科技风控与数据治理。

围绕数字化小微生态布局,该行通过构建开放银行平台并打造“生意圈”,从贷款拓展至线上化的进销存管理与数慧工厂建设。今后,该行能否拓展财富管理、场景化金融的盈利收入来源,尚有待时间验证。

在高管招聘上,2026年3月初,台州银行官网披露,正在招募首席数据官(业务总监级)、信息科技部总经理。此前在2022年,该行曾招募首席数据官,但未披露后续录用人选。

在招聘条件上,该行首席数据官的首项任职要求是制定数字化经营战略,推进人工智能应用,展现出该行对于AI的重视程度。而信息科技部总经理则偏重于熟悉银行科技工作,全部负责该行信息科技部工作。

转自:证券时报杠杆炒股失败原因 人民财讯4月12日电,本周(4月8日至10日),港股市场主要股指显著大涨,恒生指数涨3.

2026-04-12

季度周期股票证券杠杆在全球多资产市场的监控指标体系搭建实践路近期,在新兴市场股市的权重与题材分化阶段中,围绕“股票证券杠

2026-03-01配资炒股 元股证券:ygzq.hk 证券日报网讯4月12日,神马股份发布公告称,公司于2026年4月9日完成回购,已实际

2026-04-26

配资网站 配资骗局风险

2026-05-19

业绩说明会是上市公司与投资者交流的重要窗口。近段时间,中信证券、华泰证券、中信建投、广发证券等多家券商业绩说明会密集召开

2026-05-11