免责声明:本号本人不荐股不接受咨询,文章内容属于个人复盘和预演观点分享,观点也不可能完全正确(存在错误可能),文中涉及的股票,本人并没持有也没有买卖的打算,新股市场少部分成功的案例包含很多运气成分,无风更愿意分享失败的教训去警惕自己,拒绝吹票,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理!

一、公司介绍

(一)主营业务

广州科莱瑞迪医疗器材股份有限公司是国家级专精特新重点 “小巨人” 企业,核心聚焦肿瘤放射治疗、康复治疗两大医疗器械赛道,专业从事放疗定位装置、康复辅助器械的研发、生产与销售。公司依托医用低温热塑材料、复合材料、智能三大核心技术平台,从单一产品制造商转型为全流程解决方案服务商。产品远销美国、欧盟、俄罗斯等全球多个国家和地区,境外收入占比稳定在 34% 左右。同时公司深耕国内市场,服务全国多数顶尖肿瘤专科医院,凭借自主核心技术打破海外品牌垄断,是国内放疗定位领域的标杆企业。

(二)主要产品

公司产品分为放疗定位装置和康复辅助器械两大核心品类,广泛应用于各级医院放疗科、骨科、康复科,以及假肢矫形机构等场景。放疗定位装置是营收主力,细分为耗材、设备、智能系统三类:耗材包含放疗定位膜、真空负压袋等,其中自研聚氨酯定位膜塑形时间长、收缩率低,综合性能优于传统产品;设备涵盖多功能放疗固定架、放疗平板床,可适配西门子、联影等多品牌医疗设备;智能系统以光学体表追踪系统(SGRT)为核心,公司是国内首家掌握结构光技术的厂商,定位精度达 0.24mm,高于国际行业标准。康复辅助器械以低温热塑板材、脊柱支、功能性鞋垫为主,主打 3D 定制化足脊康复产品,布局全周期康复服务。公司产品兼具高稳定性、高射线通过率、适配性强等特点,累计拥有 148 项专利,技术壁垒显著。

(三)主营业务收入构成

报告期内公司收入高度集中于两大核心业务,放疗定位装置为绝对主力,收入占比逐年提升,康复辅助器械稳步发展,其他业务占比较小。境外主营业务收入连续三年占比超 34%,海外市场布局成熟。具体收入构成如下:

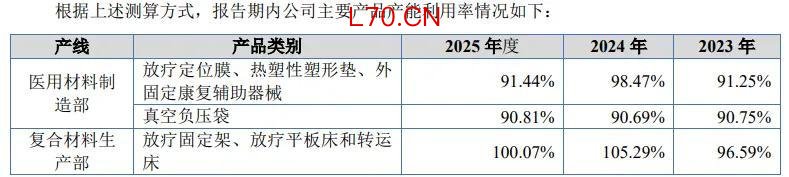

(四)产能利用率情况

二、行业和竞争

(一)行业基本情况

公司主营产品分属放疗定位器械、康复辅具两大高景气医疗器械细分赛道,行业增长逻辑清晰,市场空间广阔。放疗定位装置是肿瘤放射治疗的必备配套产品,全球肿瘤患者数量持续增加、精准放疗技术普及、基层医疗设备完善持续驱动行业增长。2024 年全球高分子放疗定位产品市场规模约 9260 万美元,预计 2031 年将达到 1.58 亿美元,2025-2031 年年复合增长率达 8.1%;整体放疗定位设备 2024 年全球市场规模约 7.2 亿美元,2025-2032 年复合增长率 6.8%。国内放疗渗透率仍远低于欧美发达国家,近年来国家持续推进肿瘤防治体系建设,基层医疗机构放疗科室加速落地,叠加医疗器械国产替代政策,国内放疗定位器械市场增速高于全球平均水平,长期成长空间充足。

元股证券:ygzq.hk康复辅具赛道依托人口老龄化、慢性病增多、运动损伤常态化三大核心驱动力,迎来快速发展。2017-2025 年中国康复医疗器械市场规模从 644.5 亿元增长至 1781.6 亿元,年复合增长率 13.55%。全球骨科康复辅具 2022 年销售额为 58.22 亿美元,预计 2029 年增至 94.33 亿美元,年复合增长率 7.6%。国内康复行业起步较晚,过去市场分散、企业规模偏小,如今随着医保覆盖范围扩大、3D 打印与智能技术落地,定制化康复支具、功能性鞋垫等高端产品需求快速提升。

从产品前景来看,放疗定位领域,精准放疗(SBRT、质子放疗)技术不断普及,对定位产品的精度、强度、稳定性要求持续提高,公司高性能复合膜、结构光 SGRT 等高端产品契合行业发展趋势,进口替代空间巨大。康复辅具领域,传统石膏逐步被低温热塑产品替代,足脊康复、脊柱侧弯矫正等细分需求爆发,公司布局的 3D 定制化康复产品与全周期服务模式,贴合临床需求,有望打造第二增长曲线。同时公司参与两项国家医疗器械行业标准制定,行业地位稳固,两大主业均具备长期增长潜力。

(二)竞争情况

根据弗若斯特沙利文数据,2023 年公司体位固定产品国内市占率 42.5%,排名第一;全球市占率 7.0%,位列全球第三,是全球放疗定位赛道第一梯队企业,也是国内少数同时具备放疗耗材、设备、智能定位系统全链条研发生产能力的企业。

全球竞争对手主要为欧美老牌企业,包括比利时 Orfit、美国 CIVCO、瑞典医科达(Elekta)、英国 C-Rad 等。这类企业发展历史久、全球品牌影响力强,高端市场积淀深厚,产品布局完善,但普遍存在定价高昂、对国内临床场景适配不足、售后服务响应慢等问题。国内竞争对手分为两类:一是联影医疗、新华医疗等综合医疗器械上市公司,其核心业务为大型放疗设备,配套定位产品并非主营,技术和精细化程度偏弱;二是广州美岑、深圳腾飞宇等中小型细分厂商,大多聚焦单一耗材,技术实力、客户资源、综合服务能力远不及公司,仅能抢占低端低价市场。

对比行业对手,公司核心优势显著:其一,技术领先,全球率先实现聚氨酯放疗定位膜产业化,结构光 SGRT 系统性能超越国际标准,材料与智能技术双重构筑壁垒;其二,性价比突出,产品性能对标海外巨头,定价更低,适配国内各级医疗机构;其三,客户优质,产品入驻全球前十肿瘤医院 6 家、国内前十肿瘤专科医院 8 家,渠道壁垒深厚;其四,全产业链优势,可提供产品 + 整体解决方案,区别于单一产品厂商。公司短板主要为海外渠道布局弱于国际巨头,康复业务尚处于培育阶段,规模仍偏小。

与公司业务、产品相似度较高的上市公司有联影医疗、伟思医疗等。联影医疗主营大型放疗影像设备,配套定位耗材与系统为协同业务;伟思医疗布局康复器械与医疗智能设备,和公司康复板块存在竞争。整体来看,公司在放疗定位细分赛道形成绝对龙头地位,竞争格局稳定。

三、特别风险

公司面临多项经营风险。首先是国际贸易风险,美国多次调整对华关税,公司外销收入占比超 34%,关税上涨挤压利润,合作经销商经营波动也会影响海外销售。其次是原材料风险,核心原料聚己内酯高度依赖境外供应商,采购占比曾超 30%,供应链存在不稳定隐患。同时,募投项目投产后新增折旧摊销较高,短期或压制业绩。此外,行业竞争加剧、境内集采降价、应收账款增加等因素,也会对公司盈利和现金流造成压力。

四、募投项目

本次发行募集资金扣除发行费用后,拟投入三大项目,总投资额 3.85 亿元,拟使用募集资金 2.59 亿元。项目均已开工建设,建成后将扩充产能、完善研发体系、优化总部布局,进一步巩固技术与规模优势,长期提升盈利能力。复合材料产线、研发中心落地后,将强化材料研发与新品迭代能力,放疗定位及康复总部项目可整合资源、提升运营效率,三大项目均与主业高度协同,前景良好。

五、财务情况

1.报告期内:

配资网站

2.2026 年一季度公司营收 7726.26 万元,同比增长 19.42%,归母净利润 1470.36 万元,同比增长 39.27%,增长动能回暖。

六、无风个人的估值和申购建议总结:

科莱瑞迪是北交所稀缺的放疗定位细分龙头,主营放疗定位装置与康复辅助器械,深耕医用低温热塑材料与智能定位技术,技术实力达到国际先进水平,公司所处精准放疗、康复医疗两大赛道,受益于老龄化、国产替代、基层医疗建设,长期景气度拉满,市场空间广阔,公司国内市占率第一,全球位列第三,高端客户资源丰富,毛利率高,财务稳健,现金流充沛,成长确定性强,本次发行估值贴合行业均值,安全边际充足,短期有题材催化,中长期有业绩支撑,短线给予30亿左右估值,综合考量公司行业地位、技术实力、财务状况与发展前景,建议积极申购。

这票注定是拼手速申购,因为申购资金肯定大于2771.338亿,全体只能参与碎股分配,以此需要顶格416.12万申购,少于这个资金注定就是添堵,而且必须拼手速申购,拼手速!拼手速!拼手速!

谨慎说明:对于新股申购中签,沪深两市新股是市值配售,只要有一定的市值股票就能免费申购,等中签再缴款;而北交所新股是资金量配售,大资金才有可能配售中签,目前一般情况下没有二三百W以上,是不可能有机会配售的。

新股申购预测表估值,无风重点是指申购估值,不是指上市估值,目前看,中签后在上市当天找高点卖出是90%正确率,新股一般情况下后期都大概率下跌。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购辽宁省股票杠杆信息网,后面两种情况个人不申购)。

转自:证券时报杠杆炒股失败原因 人民财讯4月12日电,本周(4月8日至10日),港股市场主要股指显著大涨,恒生指数涨3.

2026-04-12

季度周期股票证券杠杆在全球多资产市场的监控指标体系搭建实践路近期,在新兴市场股市的权重与题材分化阶段中,围绕“股票证券杠

2026-03-01配资炒股 元股证券:ygzq.hk 证券日报网讯4月12日,神马股份发布公告称,公司于2026年4月9日完成回购,已实际

2026-04-26

配资网站 配资骗局风险

2026-05-19

业绩说明会是上市公司与投资者交流的重要窗口。近段时间,中信证券、华泰证券、中信建投、广发证券等多家券商业绩说明会密集召开

2026-05-11