国产替代浪潮已席卷半导体全产业链,不同环节突破节奏与市场格局差异显著。本文梳理三大板块核心标的与差异化逻辑,拆解攻坚路径。

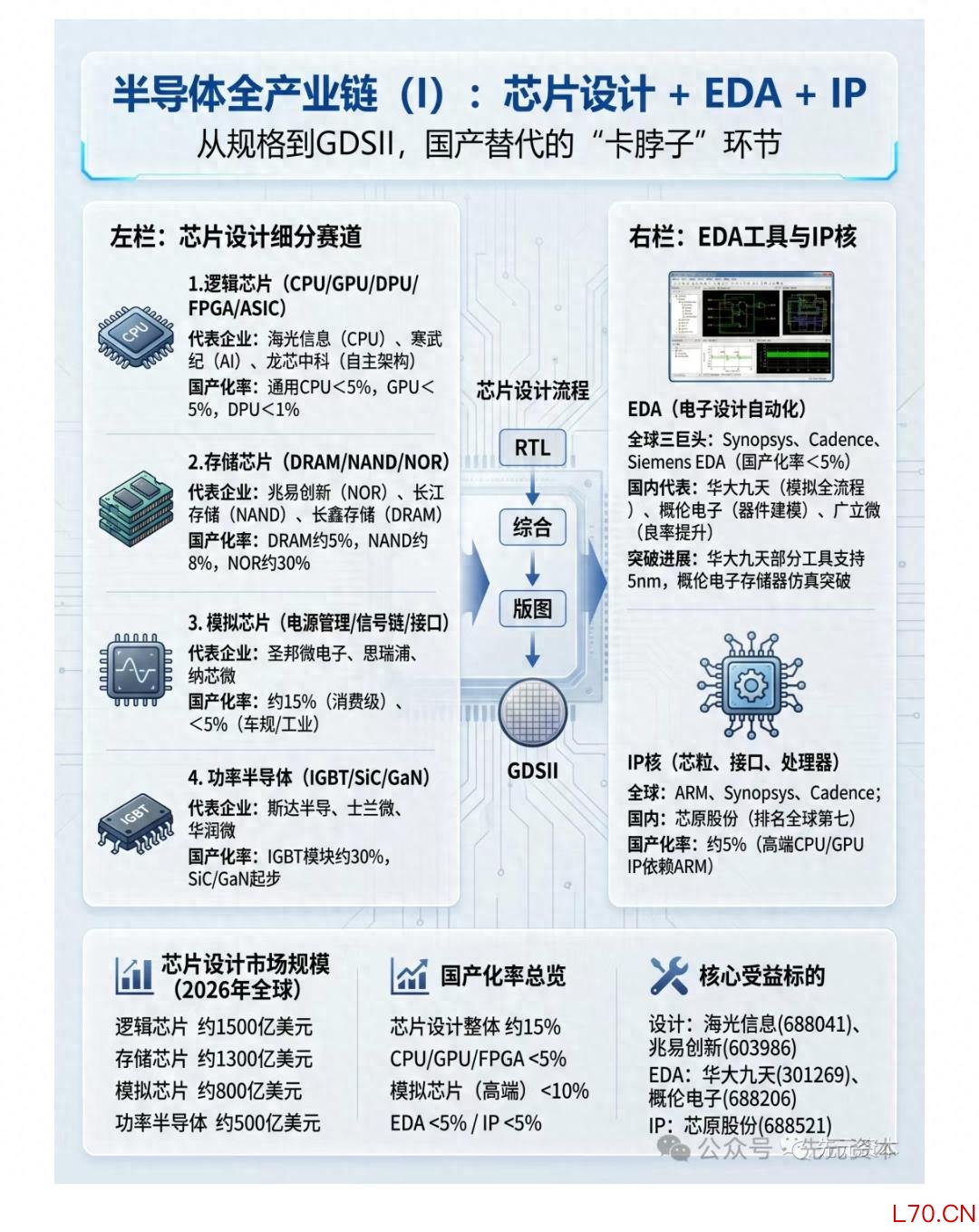

一、芯片设计+EDA+IP:卡脖子环节,差异化突破节奏

逻辑芯片:海光信息、龙芯中科、寒武纪在通用CPU、AI芯片领域实现架构突破,国产化率不足5%。

存储芯片:兆易创新、长江存储、长鑫存储在NOR、NAND、DRAM领域推进量产,国产化率仍处低位。

模拟芯片:圣邦微、思瑞浦、纳芯微在消费级、车规级产品实现部分替代。

功率半导体:斯达半导、士兰微、华润微在IGBT、SiC/GaN领域稳步推进。

EDA/IP:华大九天、概伦电子、芯原股份在部分工具与IP核实现突破,全流程仍待追赶。

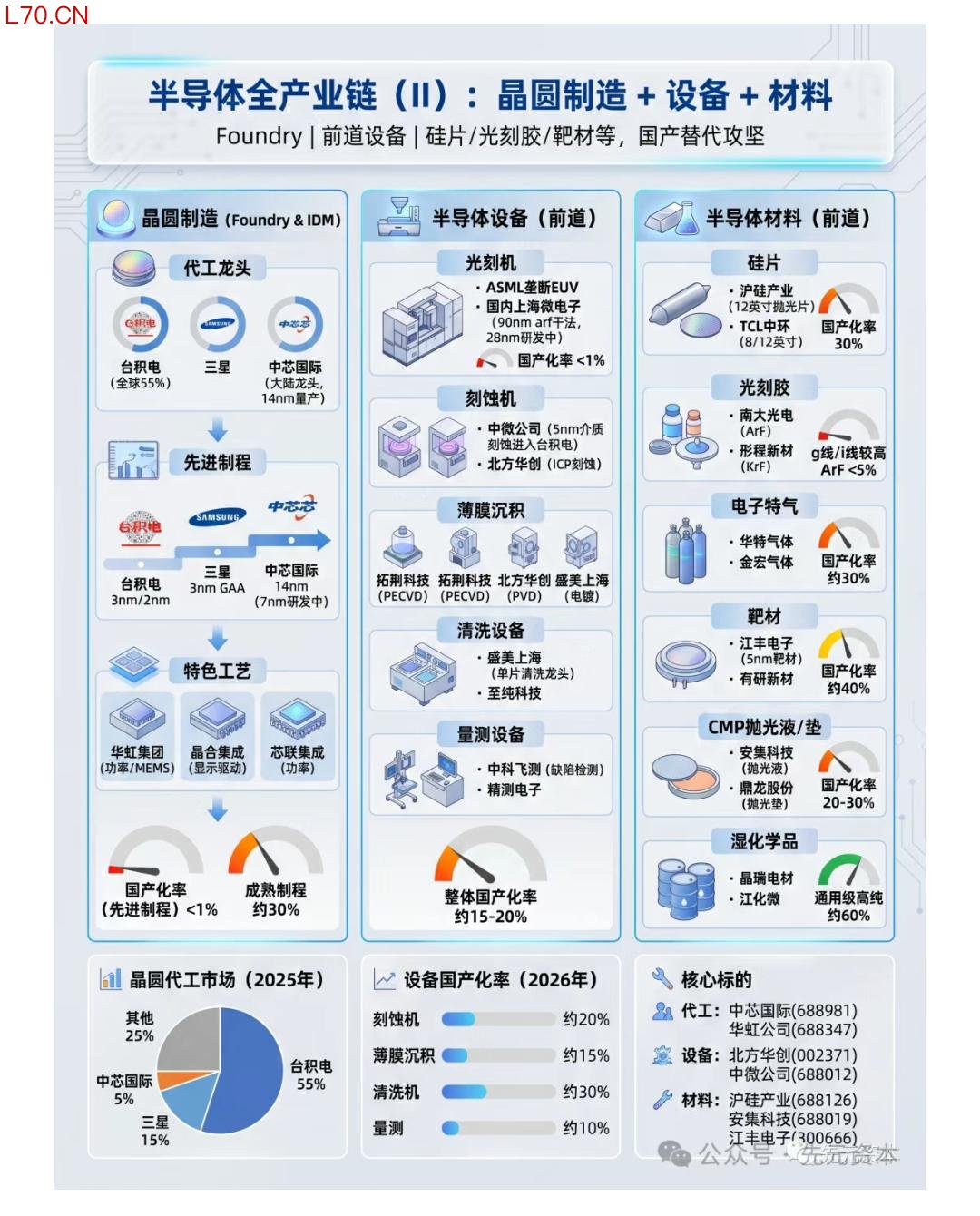

二、晶圆制造+设备+材料:成熟制程领跑,先进环节攻坚

晶圆代工:中芯国际、华虹集团在成熟制程实现量产,先进制程仍在研发。

半导体设备:中微公司、北方华创、拓荆科技、盛美上海在刻蚀、沉积、清洗环节推进国产替代,部分设备进入国际产线验证。

元股证券:ygzq.hk十大配资平台推荐半导体材料:沪硅产业、南大光电、华特气体、江丰电子、安集科技在硅片、光刻胶、电子特气、靶材、抛光液领域实现部分突破。

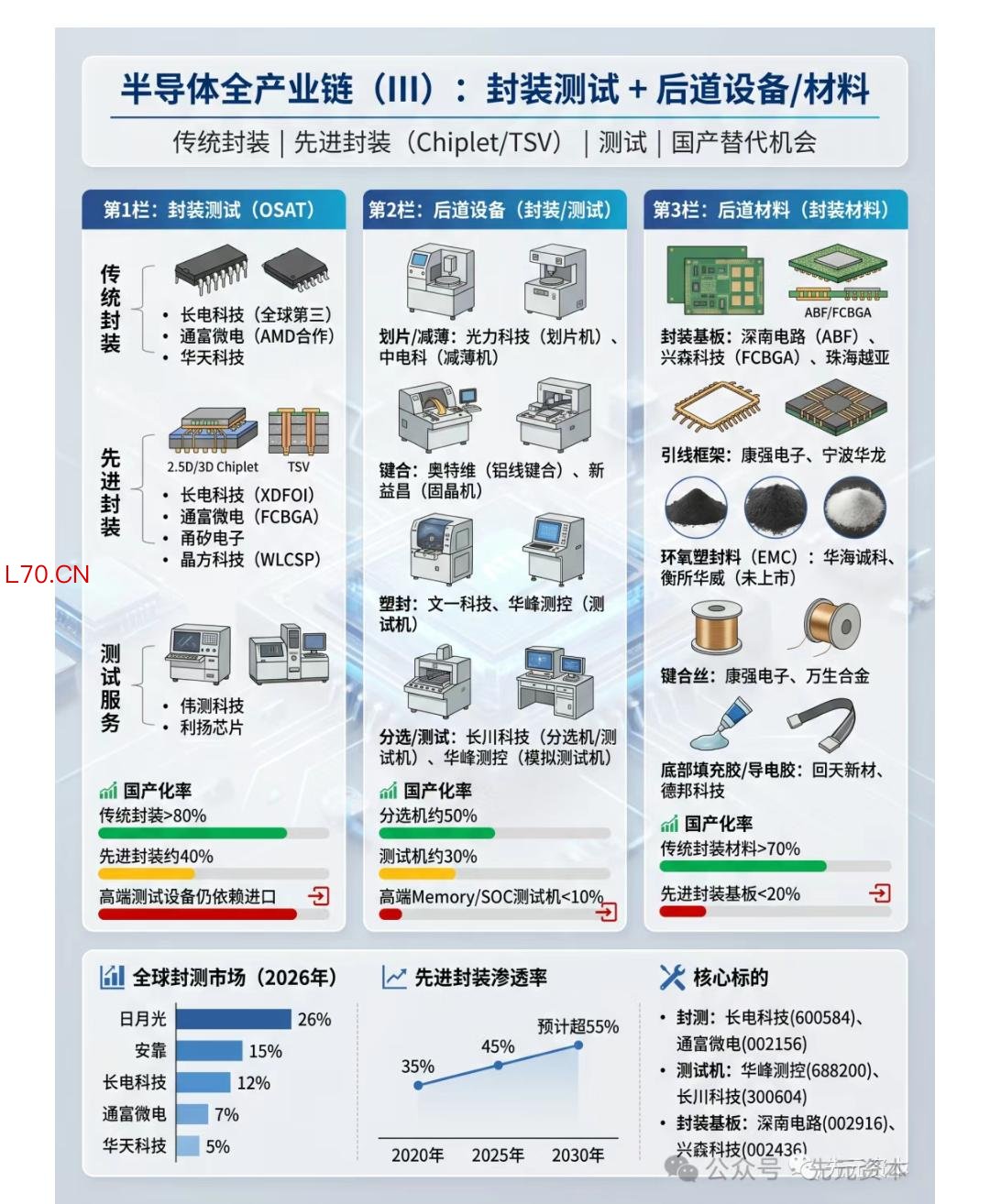

三、封装测试+后道设备/材料:传统赛道领先,先进封装崛起

封测服务:长电科技、通富微电、华天科技在传统封装领域市占率领先,同时推进先进封装工艺。

后道设备:光力科技、奥特维、长川科技、华峰测控在划片、键合、分选、测试环节实现国产替代。

后道材料:深南电路、兴森科技、康强电子、华海诚科在封装基板、引线框架、塑封料等领域推进突破。

四、差异化投资主线梳理

设计环节,关注模拟、功率、存储等细分赛道的国产替代机会;制造与设备环节,优先布局已实现高端产线验证、订单放量的龙头;材料环节,聚焦成熟制程已突破、先进制程验证中的品类;封测环节,把握先进封装工艺升级与后道设备替代的双重机会。

五、赛道后市展望

半导体国产替代呈现清晰的差异化节奏,成熟环节突破较快,高端环节仍需长期攻坚。随着政策持续加码与企业研发投入,具备核心技术、已实现高端产线验证的龙头企业,将率先受益于进口替代红利,迎来业绩与估值的双重提升。

免责声明

本文仅基于公开行业资讯与企业信息整理,不构成任何投资建议。股市波动风险较高,行业技术研发进度、海外政策变化均存在不确定性,投资者请理性研判市场走势,自主把控投资风险,谨慎参与交易。

互动

你认为半导体设备和材料,哪个环节的国产替代会率先实现大规模突破?欢迎在评论区交流探讨。

本文所有内容均整理自公开信息,无主观虚假推演湖南证券配资综合服务网,严守合规底线。

小米集团宣布,将对旗下部分在售手机型号上调建议零售价,调整自4月11日起生效。 小米方面告诉《中国经营报》记者:“受全球

2026-05-11

配资炒股 打着“陕西省5G通信基础建设”的旗号在渭南多个县实施项目港股市场服务门户,吸引多家劳务公司垫资入场,施工时却被

2026-06-05

风控专栏:配资门户在量价配合不够顺畅的时期里的风险偏好变化近期,在投资者关注市场的热点题材一日游现象增多的阶段中,围绕“

2026-03-09

本报北京4月23日电(记者魏哲哲)最高人民法院23日发布人民法院服务和保障西部陆海新通道建设典型案例(第二批)正规配资公

2026-05-27

鲁网3月12日讯在平度市第三人民医院,有这样一个科室,它让无数因脑梗死、脑出血陷入肢体活动障碍的患者重新站起,让徘徊在绝

2026-06-04